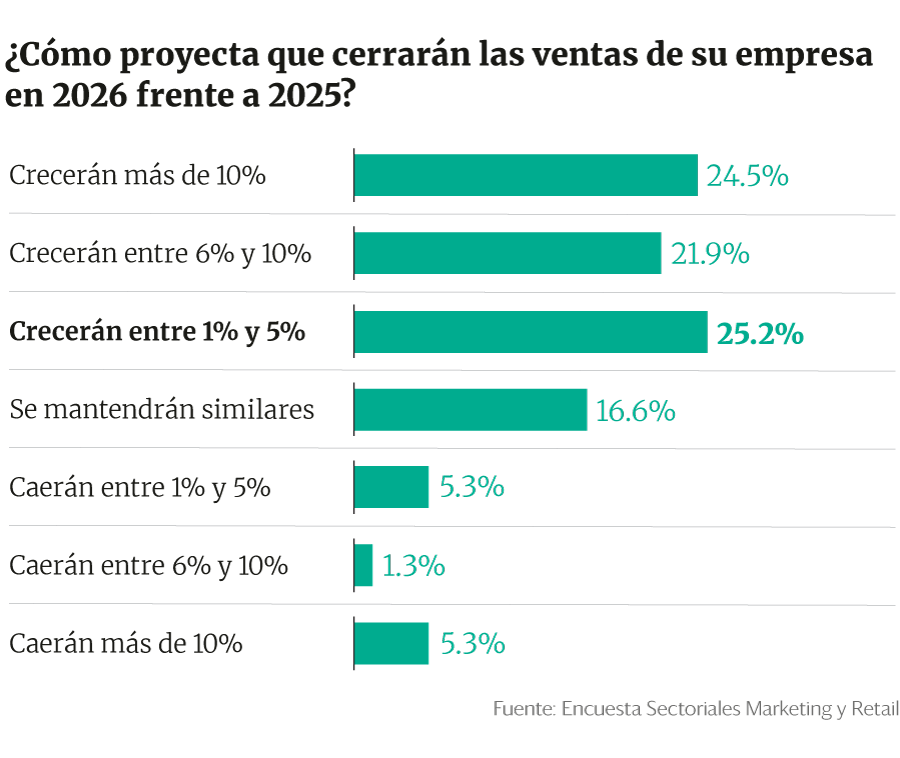

El retail peruano llega al 2026 con expectativas de crecimiento, aunque en un escenario marcado por una alta sensibilidad a la coyuntura. De acuerdo con la reciente Encuesta de Retail 2026, elaborada por Sectoriales Marketing y Retail, el sector mantiene un optimismo moderado: el 25.2% de los ejecutivos consultados proyecta que sus ventas crecerán entre 1% y 5% frente al 2025, mientras que un 24.5% prevé un avance superior al 10%.

Sin embargo, las perspectivas de expansión conviven con una preocupación dominante: el impacto del entorno político sobre las decisiones de consumo, inversión y operación.

El ruido que frena la inversión

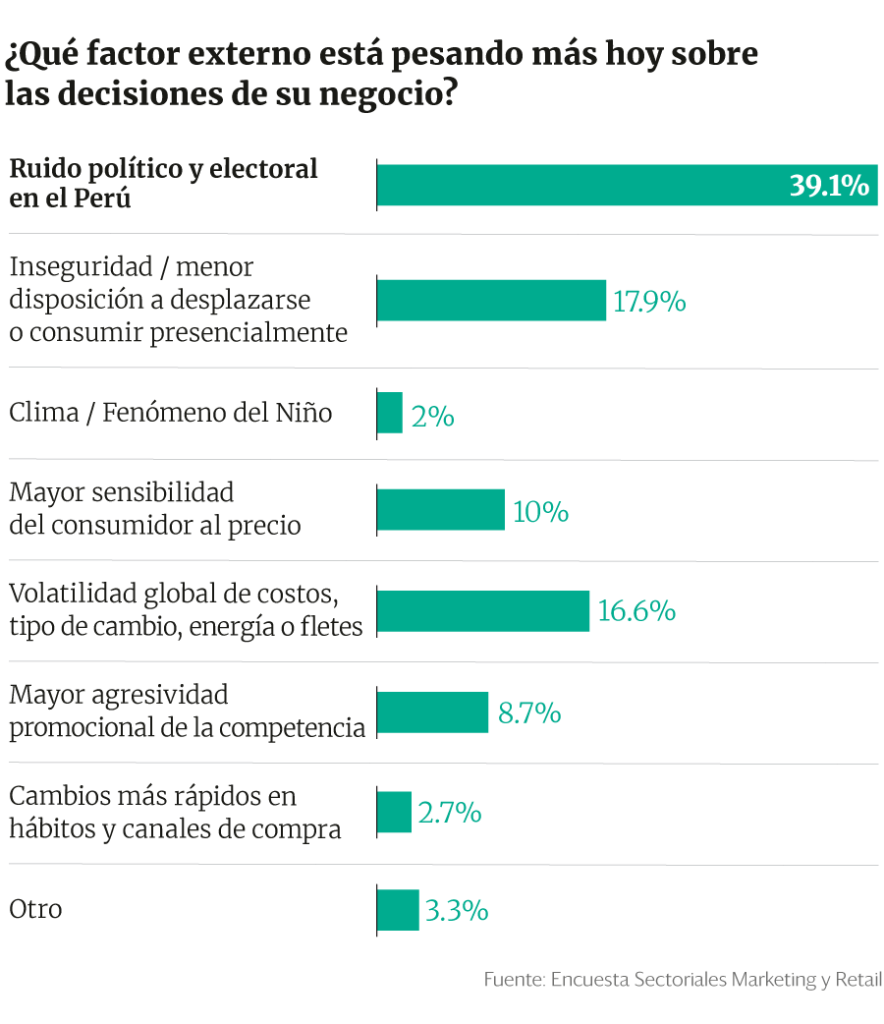

La política nacional se ubica este año como el principal factor de incertidumbre para el retail peruano. Según el estudio, el 39.1% de los encuestados identifica el ruido político y electoral como el elemento externo que más influye en sus decisiones actuales de negocio.

La preocupación supera con amplitud a otros riesgos relevantes para la operación del sector, como la inseguridad, mencionada por el 17.9%, y la volatilidad global de costos y tipo de cambio, señalada por el 16.6%.

En las respuestas abiertas de la encuesta, los ejecutivos también señalaron factores que exceden la coyuntura y que completan el panorama del sector. Entre ellos figuran el avance de la informalidad y la falta de confianza en el entorno económico, junto con una mayor competencia en precios que presiona los márgenes. A ello se suman desafíos operativos más específicos, como la ubicación estratégica de los locales y las dificultades para recuperar una demanda que todavía se percibe estancada.

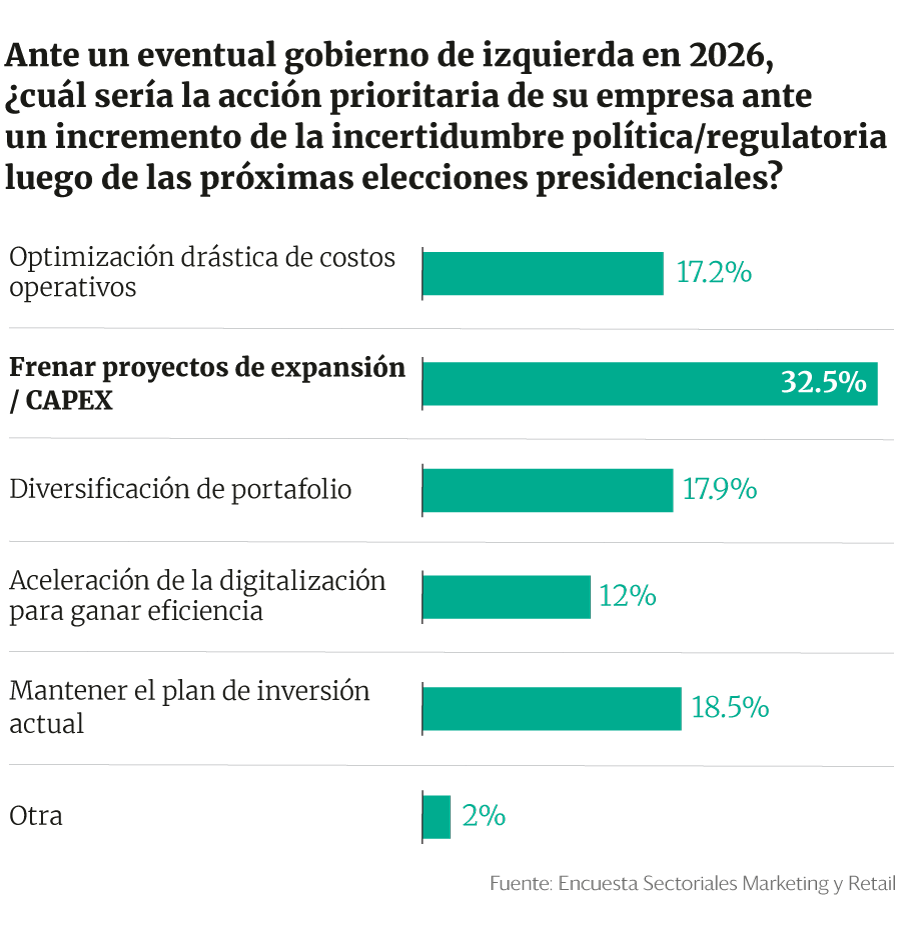

La cautela también aparece al evaluar posibles escenarios electorales. Frente a un eventual gobierno de izquierda en 2026, la principal respuesta empresarial sería suspender proyectos de expansión o CAPEX (32.5%). Otras medidas de contingencia serían mantener el plan de inversión, diversificar el portafolio y optimizar costos operativos.

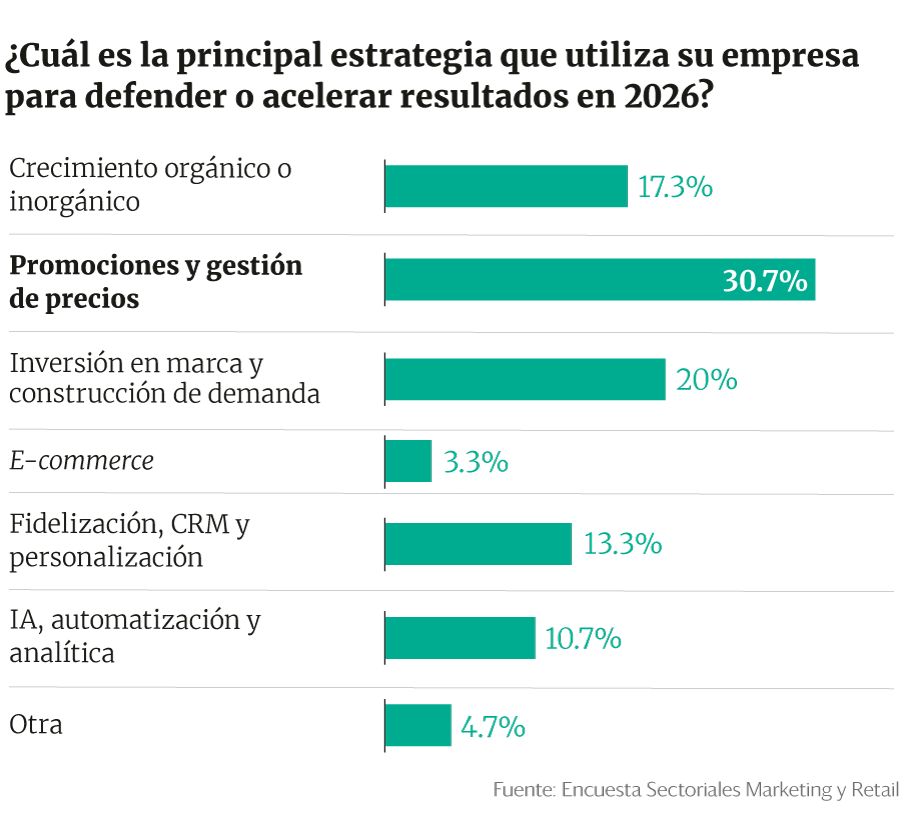

Estrategias comerciales: el precio gana protagonismo

En el frente comercial, las empresas concentrarán buena parte de su defensa de resultados en el bolsillo del consumidor. Para el 2026, la estrategia más mencionada será el uso de promociones y la gestión de precios, elegida por el 30.7% de los ejecutivos.

En segundo lugar aparece la inversión en marca y construcción de demanda, con 20%, una señal de que el sector no solo buscará competir por precio, sino también sostener la preferencia de un consumidor cada vez más sensible al costo.

De manera complementaria, casi el 5% de consultados nombra estrategias más específicas o de nicho. Entre ellas destacan la apuesta por un servicio altamente personalizado y la reinversión de capital en el negocio. También aparecen ajustes operativos tácticos, como el cambio estratégico de ubicación de locales, junto con medidas de mayor austeridad, entre ellas la reducción de planillas e importaciones. Un grupo menor, en cambio, reconoce no tener una estrategia definida para este periodo.

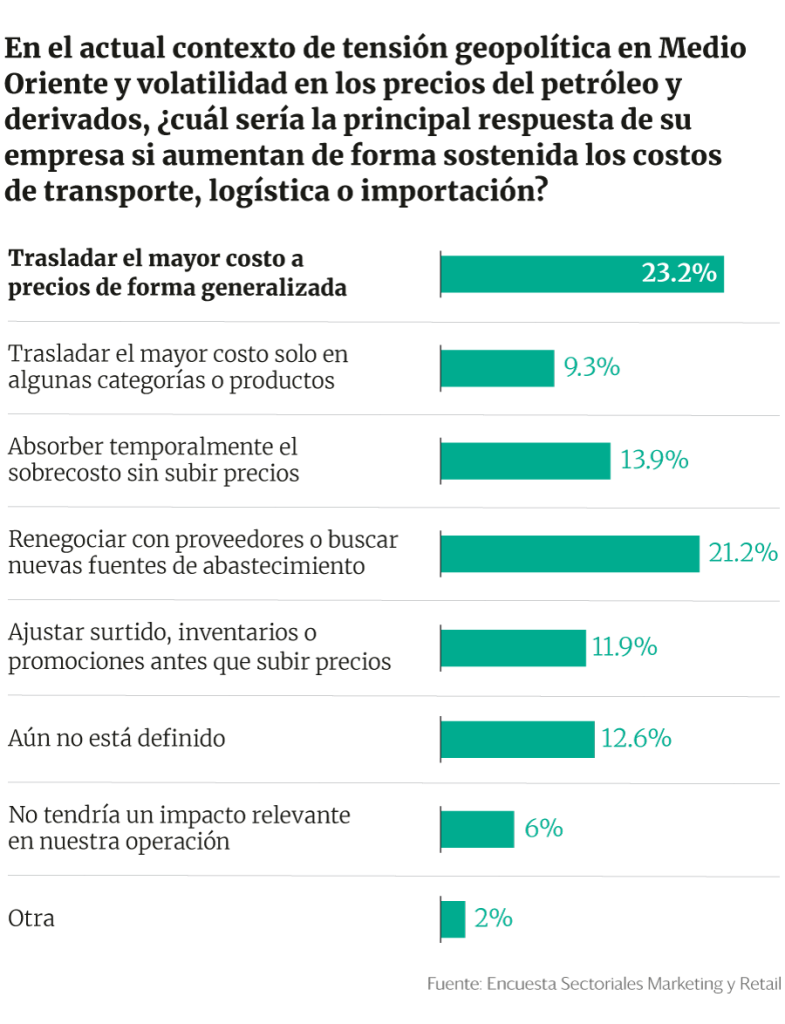

Esta sensibilidad también se traslada a la forma en que las empresas se preparan para enfrentar shocks externos. Ante un incremento sostenido en los costos logísticos o de importación, derivado de tensiones geopolíticas, el 23.2% de los retailers optaría por trasladar el mayor costo a los precios de manera generalizada.

No obstante, una proporción muy cercana, de 21.2%, buscaría primero renegociar con proveedores o encontrar nuevas fuentes de abastecimiento antes de impactar directamente el precio final al consumidor.

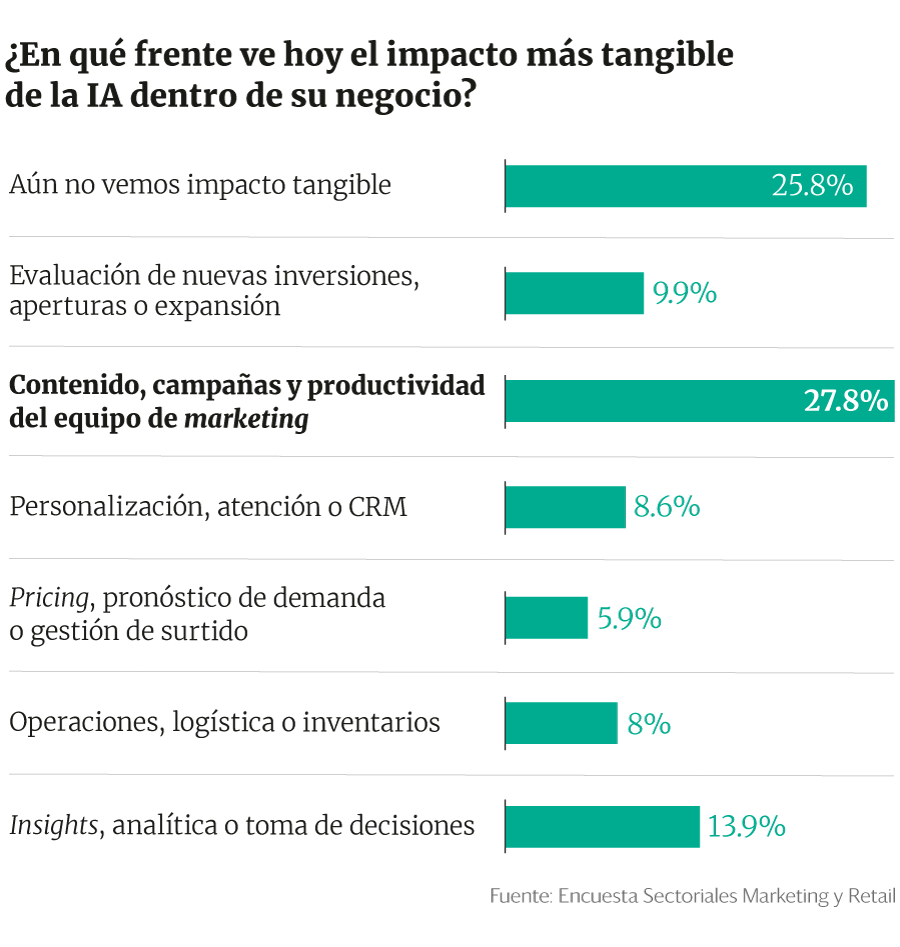

La IA avanza, pero aún con brechas internas

Los resultados muestran que la adopción de inteligencia artificial en el retail se concentra en usos puntuales. El impacto más tangible aparece hoy en marketing, especialmente en la generación de contenido, campañas y productividad de los equipos, frente elegido por el 27.8% de los consultados.

Otras aplicaciones relevantes se ubican en la analítica para la toma de decisiones, con 13.9%, y en la personalización, atención o CRM, con 8.6%.

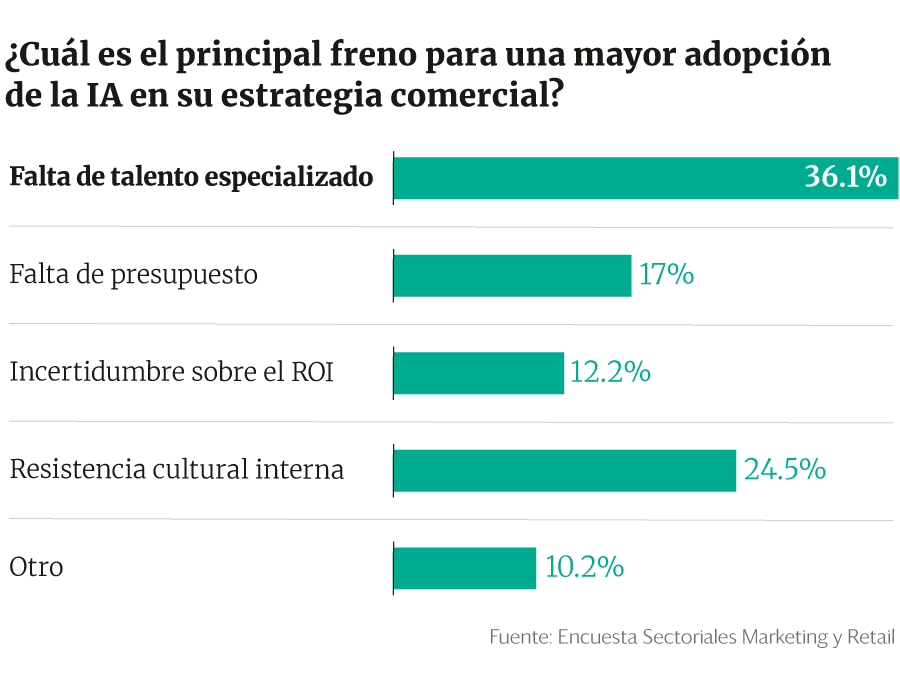

Sin embargo, también se evidencia una brecha importante: el 25.8% afirma que aún no observa un impacto tangible de la IA en su negocio. La principal barrera es la falta de talento especializado, destacada por el 36.1% de los encuestados. A ello se suman la resistencia cultural interna, con 24.5%, y la falta de presupuesto, con 17%.

Un 10.2% de los ejecutivos identifica barreras adicionales más específicas. Entre ellas figuran la obsolescencia de los sistemas tecnológicos actuales y la dificultad para encontrar casos de uso claros que justifiquen la inversión. También aparecen reservas vinculadas a modelos de servicio de alto perfil, donde el trato humano directo sigue siendo un valor difícil de reemplazar, así como preocupaciones por los tiempos de adaptación y la necesidad de capacitar de manera constante al personal.

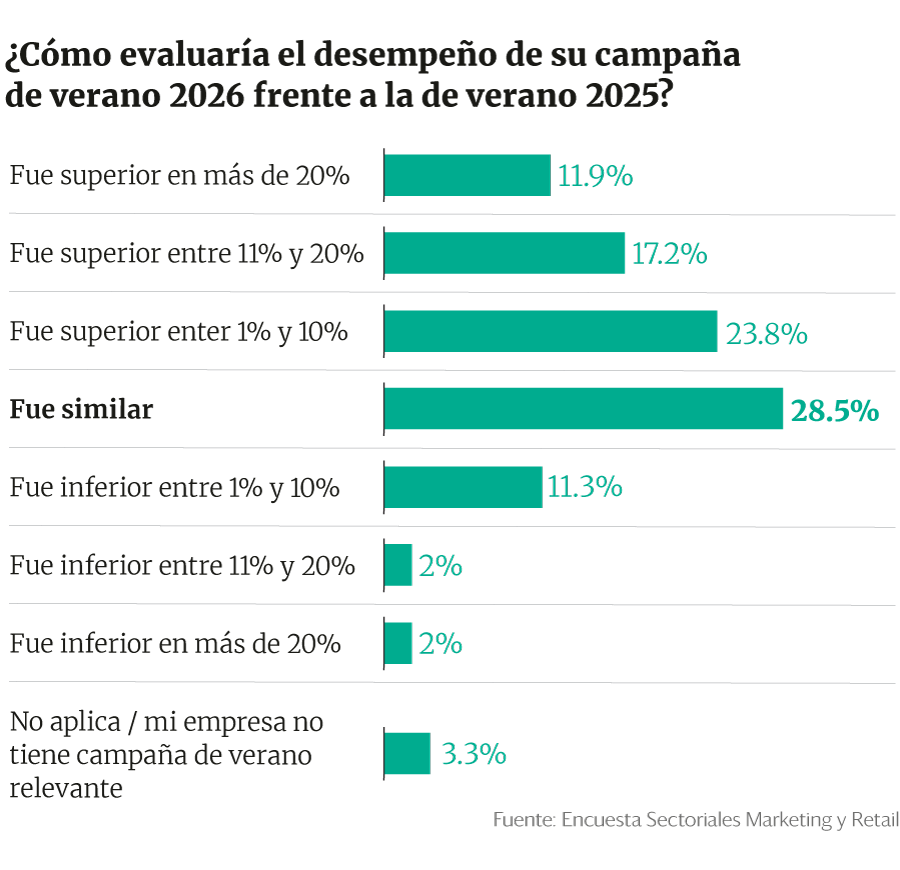

Un verano de estabilidad

Los resultados de la campaña de verano 2026 funcionan como un primer termómetro del ánimo de la industria. Para el 28.5% de las empresas, el desempeño de la temporada fue similar al del año anterior, mientras que un 23.8% reportó un crecimiento ligero, de entre 1% y 10%.

La lectura apunta a un mercado resiliente, pero todavía prudente: las empresas priorizan la eficiencia operativa y la gestión de precios mientras esperan mayor claridad en el escenario político antes de retomar apuestas de inversión de largo plazo.